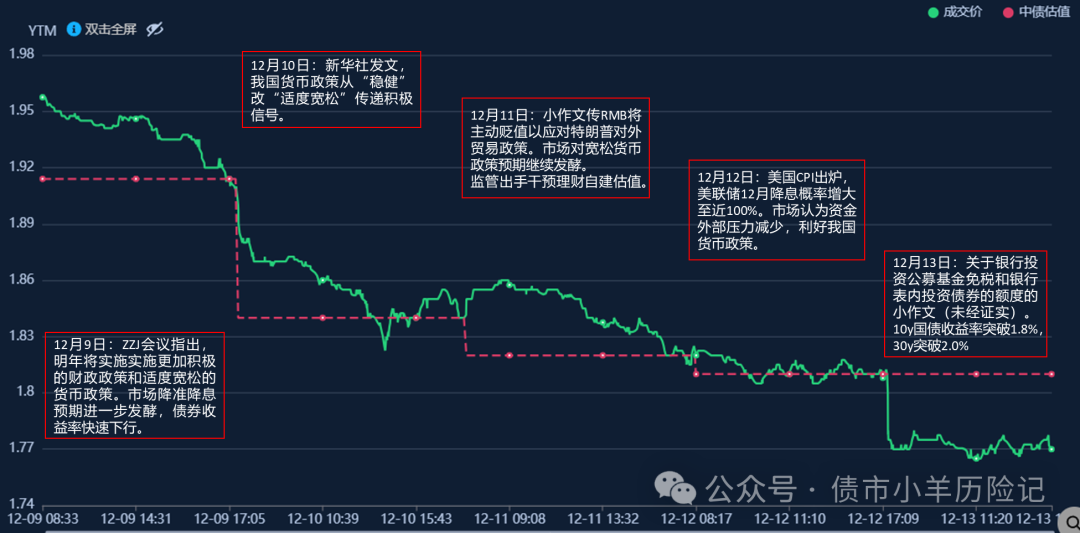

过去一个月,债券市场继续走出一波牛市,10y国债收益率大幅下行30bp,击破1.8%,30y国债下行27bp,盘中一度跌破2.0%。市场似乎已经失去理智了,当你总觉得差不多到位了吧,他总能再度让你对他重新认识。恰逢本周央行OMO仅保持小额净投放,银行间流动性整体偏紧,市价隔夜动辄2.0%以上,妥妥的借2.0%的钱,买2%以下的债,只要资本利得拿到手,carry吃不吃都不重要。

回顾过去的一个月,带来2024年最后一波债券猛烈牛市的,主要来自市场对于明年货币政策进一步宽松的“无限想象”。

11月中旬债市仍对化债方案是否会在年内落地存在争议,债券收益率小幅震荡。在货币政策配合下(大额公开市场操作 买断式逆回购 国债净买入 MLF组合拳),2万亿置换地方债的发行接近尾声,流动性整体平稳过渡,市场曾一度担忧的供给冲击、流动性冲击就这么平平淡淡、波澜不惊的过去了。

随后,11月下旬又发生了两件事,一,央行表示人民币汇率未来将保持双向波动;二,同业活期存款自律将于12月开始,自此非银活期利率将下调至不超过1.5%。这二者带来了两个信号:1)当前汇率压力没那么大了,稳汇率的目标可以稍微放一放,货币政策空间打开;2)进一步疏通利率传导机制,下调活期存款利率相当于将前阶段的降息进一步落到实处,为后续新增的总量政策铺路。缘于对货币政策未来空间的预期发酵,以及下调了活期利率的机构确实失去了一大高息资产,债券收益率继续迎来一波猛烈的下行。

12月以来,市场开始围绕ZZJ会议释放的各种信号进行交易。其中最核心的逻辑依旧是货币政策。12月9日ZZJ会议指出将实施更加积极的财政政策和适度宽松的货币政策,进一步点燃市场情绪。货币政策定调从“稳健”转变为“适度宽松”被普遍解读为更加积极的货币政策信号。此间,加上有外媒的煽风点火(“明年预期我国将迎来最大幅度降息”),汇率小作文(货币政策空间继续打开),美联储降息预期发酵(外部压力缓解),仿佛一切的信息都在给明年的货币政策叠buff。而年末普遍也存在机构为明年储备资产的交易行为,几个因素叠加,本周债券收益率继续快速下行。

240011 10y国债收益率走势

当前市场对于货币政策的预期,似乎有些过于乐观了。

毫无疑问,明年的货币政策依旧是支持性的,流动性环境总体依旧会保持宽松,以服务于实体经济,降低企业和居民融资成本,拉动投资,刺激消费,推动经济稳步向好。降准降息是可预见的,且幅度也会较为可观,但是否会如当前债民所预期的(全面宽松)呢?

本周新华社发布时评,其中有几个对货币政策的表述:

1)“宜松则松,宜紧则紧”的适时调整,将为明年经济稳定增长和高质量发展营造良好的货币金融环境。

2)“适度宽松”的货币政策意味着合理的货币供应量、低位的利率水平、相对宽松的货币信贷环境等。

3)尽管今年的货币政策基调定为“稳健”,但整体来看,货币政策在执行上灵活适度,市场普遍感觉我国货币政策已处于稳健略偏宽松的状态。明年“适度宽松”的货币政策取向,能更好体现“支持性”的货币政策立场,二者相配合将进一步保持流动性合理充裕,降低企业和居民综合融资成本,为经济持续回升向好提供金融支持。

其中,对于明年的货币政策,除了“适度宽松”以外,也要“宜松则松,宜紧则紧”。

何时“宜松”?财政发力之时宜松,货币政策要坚定支持性的立场,积极发挥与财政协同作用,因此债券供给对流动性形成扰动之时央妈依旧会出手呵护。降低企业与居民融资成本宜松,明年仍将保持低利率环境,且央行仍将加大力度疏通利率传导机制中的堵点,打击资金空转,将降息实惠实打实传递到企业居民手中。货币信贷环境宜松,也就是广义流动性将保持宽松,保持信贷稳步增长。

何时“宜紧”?资金空转时宜结构性收紧。货币政策的终极目标是服务于实体经济,当资金传导效率低下时,势必会有监管手段对此进行疏导。因此,即便货币政策总基调是宽松,狭义流动性可能还是会面临阶段性紧张,银行间流动性未必能比今年“稳健”定调下的环境更加宽松。外部压力增大时宜紧。虽然当前稳汇率压力已较今年上半年明显减小,且从表述上也可看出目前央行可以接受人民币汇率在一定程度上呈现“双向波动”,但汇率稳定依旧是货币政策目标之一,在汇率明显承压且内部条件允许的情况下,流动性或迎来阶段性收紧。

如何保证广义流动性(信贷环境)宽松,同时避免资金低效空转是明年的一个重要命题。可以预期债券资产价格将全面下行,实体融资成本下降。而资金利率下行幅度可能相对资产价格下行幅度小,在资本利得空间大幅缩小的情况下,很难说明年的资产价格是否扛得住资金成本。

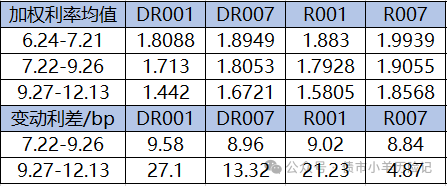

资金利率方面,参照今年7月及9月两次降息对货币市场利率的传导效果,今年两次降息后,DR001、DR007、R001利率中枢基本实现同幅度下降,R007受交易结构(非银主导定价)及活期存款非理性定价影响,政策利率向下传导效果不佳,R007利率存在向下刚性。今年11月央行引导银行开展活期存款自律管理,预计货币利率传导机制将得到有效疏通,R007后续有望跟随政策利率同步下调。理想状态下,明年资金利率中枢跟随政策利率下调后,银行间融资成本可能下行至1.3-1.45%区间(假设降息30bp)。但在货币政策“宜松则松,宜紧则紧”的适时调整下,银行间资金利率是否能实现理想中的下行幅度存在较大的不确定性。

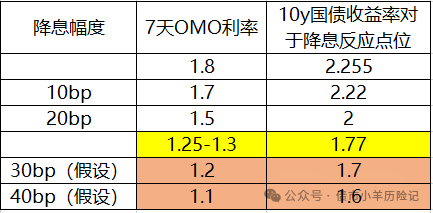

资产价格方面,从今年两次降息前后债市反应来看,7月份降息由于对于经济基本面预期整体偏弱,资产荒逻辑占主导地位,加上央妈集中做了一些大动作,降息事项反而在全月中不算是啥大新闻,债市对消息反应程度并不大,当日10y国债收益率仅下行3bp。9月降息预期提前一个月就开始发酵,在公布之时利多兑现,收益率触底反弹,这波降息行情的10y国债收益率底部在2.0%,下行幅度基本与降息幅度一致。当前市场逻辑基本由货币政策预期主导,参照上次降息的市场反应情况,当前收益率水平已price in未来20-25bp的降息幅度。假设明年全年降息30bp,则简单粗暴的估计目前最多还有7bp的下行空间;更加乐观(离谱)的估计下,假设明年全年降息40bp,则债市差不多还能向下走10几bp。

从现券交易结构上看,近期基金和券商资管交易盘贡献最多超长端净买入,保险在本周下半周也有所参与。大行依旧保持对短端的净买入,此外也增加了对中长期限的配置。就当前的交易结构而言,超长端交易结构稳定性较差,市场回调时可能会存在剧烈波动风险。

总的来说,大家都买的很心慌。不过心存幻想总是好的,万一梦想就实现了呢!

(转自:债文新说)

评论(0)